北京,2024年4月26日——国际数据公司 (IDC)最新发布的《中国公有云服务市场(2023下半年)跟踪》报告显示,2023下半年,中国公有云服务整体市场规模(IaaS/PaaS/SaaS)为204.8亿美元。其中IaaS市场规模为115.5亿美元,同比增速7.5%,环比增速2.3%;PaaS市场规模为36.5亿美元,同比增速为16.4%,环比增速10.1%。从IaaS+PaaS市场来看,2023下半年同比增长9.5%,中国公有云服务市场进入战略调整期,未来五年的预测和公有云行业分析数据也会进行相应调整。

2023下半年,中国公有云服务市场两大热点持续发酵:AI大模型的厚积薄发带动社会持续关注公有云服务市场;国家宏观经济指引和“一带一路”的政策导向使中国企业出海热情呈现明显上升趋势。从当前市场研究数据看,市场增速持续下滑,其主要原因是IaaS市场的增速疲软。头部云厂商在竞争日趋激烈的情况下,陆续进行战略转型,从追求营收总额增长转变为追求利润率的提升或者是尽力缩小亏损。在云计算市场增速不佳的背景下,公有云服务市场整体健康度提升。

互联网背景云厂商强化利润考核:随着互联网行业等公有云传统优势行业市场日趋饱和,互联网背景云厂商在维持竞争格局的前提下,开始逐步舍弃利润率表现不佳的市场,回归自身的良性发展节奏。

公有云出海热度呈现上升趋势:互联网背景云厂商和运营商背景云厂商加强对海外市场的调研和布局,在视频、电商、汽车、游戏、金融等行业积极拓宽中国公有云市场的海外潜力。中东、拉美等地区成为中国公有云出海的新晋热点区域。

云厂商加强自主研发:在社会强调安全可控大环境下,各大云厂商注重提升自研能力,尤其是以PaaS市场为代表的技术研发密集型领域,数据库、商业智能和AI相关领域的研发节奏明显加快。

产业界加强智能算力布局:随着AI大模型的热度提升和复杂国际形势的影响,与智能算力相关的基础设施资源受到社会广泛关注,算力租赁、算力调度等领域市场增速明显,头部云厂商、数据中心服务商和行业龙头企业纷纷加强算力布局,为23年下半年云计算市场发展带来新机遇。

市场格局

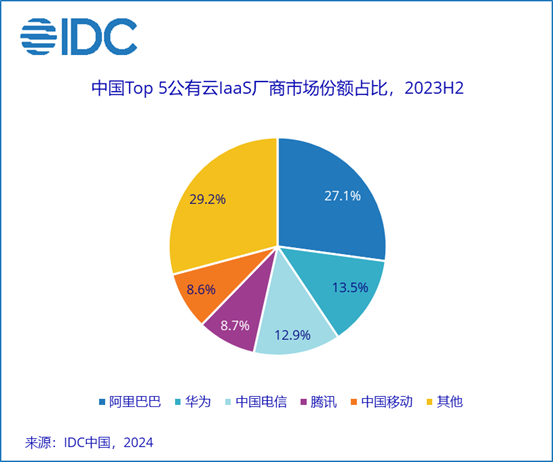

2023下半年IaaS市场中,阿里云、华为云、中国电信、腾讯云和中国移动为市场排名前五,市场份额总和为70.8%,市场集中度同比下降2.0%。运营商阵营在IaaS领域的市场份额稳步上升,为整体市场营收持续提供增长源动力。

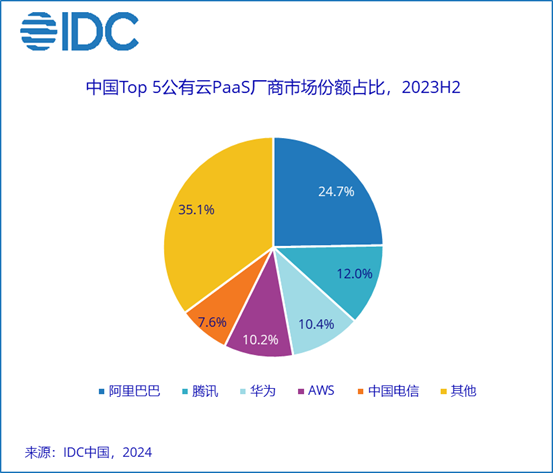

2023下半年,PaaS市场依然是增速最高的公有云服务市场。阿里云、腾讯云、华为云、AWS和中国电信为市场排名前五,市场份额总和64.9%,市场集中度同比下降1.5%。公有云厂商不断将战略发展重心向PaaS倾斜,研发投入的增加带来市场营收的正向反馈,中国公有云PaaS市场保持快速发展趋势。

从IaaS和PaaS整体市场来看,不同阵营云厂商市场表现不同:

互联网背景云厂商市场表现稳扎稳打,营收增长普遍趋缓。阿里云积极进行战略调整,努力提升自身利润率和项目健康度,在系统稳定性和安全性方面加大投入,回归公有云产品属性本质;腾讯云注重平台能力和应用场景的联动效应,利用社交媒体等自身优势资源,在智慧化场景探索上走在市场前列;AWS加强自身企业出海战略,在国际电商、零售、制造和新能源车出海等领域保持较大的先发优势;百度智能云积极推动中国AI大模型技术生态环境的打造,注重研发和实践相结合,并以AI带动整体营收的正向增长。

软硬件背景云厂商深耕云计算行业需求,营收增速明显。华为云以基础设施产品带动全栈方案,深耕行业大模型,在算力资源和自研创新方面优势显著;浪潮云积极把握数据要素发展机遇,在政企、农业、制造、能源等领域有深厚的行业积累。

运营商背景云厂商持续发力,市占率继续上升。天翼云2023年全年财报逼近千亿大关,协助央国企等用户快速上云和用云;移动云继续强化自身基础设施布局,在智算、AI平台研发上投入明显,为24年“AI+”战略发展奠定坚实的技术基础;联通云不断拓宽自身资源池底座,在视频云、医疗云、连锁零售、云安全运营等领域市场获得快速发展,云化收入比例持续攀升。 |

IDC中国企业研究部研究经理崔婷婷表示,2023年作为疫情后第一年,云计算市场整体复苏情况不及预期,企业预算持续缩减,市场发展没有完全摆脱疫情期间的疲软态势。但值得注意的是,随着AI兴起和智算服务的快速发展,公有云市场的同质化局面正在被打破,不同云厂商积极结合自身优势进行研发创新,逐渐形成各自特色,并在一定程度上覆盖不同领域的新兴市场。以互联网背景云厂商为代表的AI研发阵营,以通用大模型底座、弹性智算能力和全栈式混合云技术方案为抓手,冲在研发攻坚第一线;以软硬件云厂商、运营商、数据中心服务商和产品渠道商为代表的AI资源阵营,在为整体AI发展提供坚实的资源基础的同时,在数据存储、数据治理和数据安全等领域为云计算用户保驾护航,使AI的发展在安全可控范围内进行创新实践。AI大发展或将引发云计算市场竞合格局变化,为市场发展带来新的源动力,中国公有云市场将从“战略调整”走向新一轮“快速发展”阶段。

IDC更多云研究相关报告:

如需进一步了解与此研究相关的信息或其他相关项目研究,请与IDC中国研究经理崔婷婷(邮箱:tcui@idc.com)联系。

-全文完-

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.