北京,2024年7月16日——IDC持续关注中国银行业IT解决方案市场发展动向,至今已连续十四年对该市场进行跟踪研究。历经数月,IDC通过调研30多家有代表性的金融科技厂商及行业用户,于近日发布了《中国银行业IT解决方案市场份额,2023:考验定力时(I)》(Doc#CHC51704624,2024年7月) 和《中国银行业IT解决方案市场份额,2023:考验定力时(Ⅱ)》(Doc#CHC51704724,2024年7月) 。报告中对整体市场环境包括行业发展热点及趋势,行业用户对于银行业IT解决方案市场需求的变化、不同细分市场的竞争格局以及主要厂商的差异化特点进行了阐述。本次报告较为全面地展现了中国银行业IT解决方案市场的格局及图景,可为思考未来金融机构数字化转型的重点方向、寻找并分析头部金融科技厂商的发展现状与潜力提供参考。

需要说明的是,IDC中国银行业IT解决方案市场份额报告的厂商格局以相对市占率(百分比)进行展示(而非绝对数值)。同时,该报告的营收统计口径基于新收入准则且与公司年报相关收入确认方法保持一致,且营收口径严格按照IT软件与解决方案及与之相关的服务进行统计(不含硬件集成)。

2023年中国银行业IT解决方案市场观察

2023年,在《金融科技(FinTech)发展规划(2022-2025年)》、《关于银行业保险业数字化转型的指导意见》等政策指引下,中国银行业进一步加速了数字化转型的步伐,商业银行通过引入新的IT解决方案来优化业务流程、提升客户体验、降低运营成本并增强风险控制能力。但是,鉴于市场宏观环境的下行压力及银行IT投资预算优先级安排的调整,银行业IT解决方案增量需求放缓,大多数银行IT解决方案服务商都主要深耕存量客户,做好持续服务。

IDC数据显示,2023年中国银行业IT投资规模达到1,633.98亿元人民币,与2022年度1,445.67亿元人民币相比,增长了13%。IDC预计,到2027年将达到2,369.98亿元人民币,年复合增长率为9.7%。

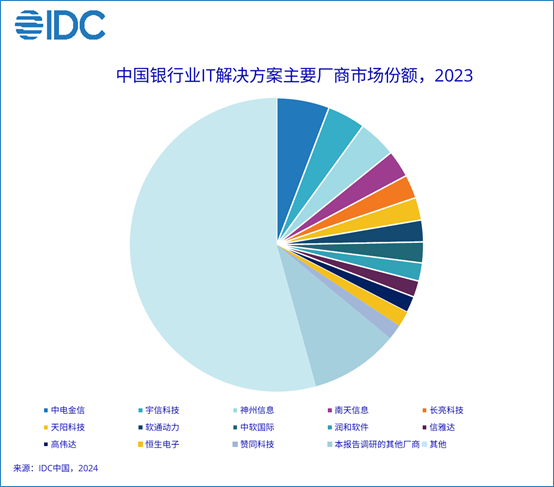

2023年中国银行业IT解决方案市场规模为692.96亿元人民币,与2022年648.8亿元人民币相比,同比增长6.8%。IDC预测,到2028年中国银行业IT解决方案市场规模将达到1021.71亿元人民币,年复合增长率为10.2%。从竞争格局看,整体市场头部军团效应凸显且首次出现市占率并列情况;在可预见的未来,该头部效应将与细分市场充分竞争局面共存。2023年中国银行业IT解决方案市场格局如下图所示:

注:“本报告调研的其他厂商”包括:安硕信息、博彦科技、衡泰技术、慧博云通、江融信、九章云极、开科唯识、凯美瑞德、科蓝软件、领雁科技、瑞和数智、神策网络、银丰新融、银之杰、用友金融、云融科技、兆尹科技、中软融鑫。(本报告调研的其他厂商是按照各厂商名的拼音首字母进行排序。)

IDC研究发现,2023年中国银行业 IT解决方案市场呈现如下特征:

此报告一直聚焦应用层解决方案的研究及厂商格局,在此基础上又推出了平台类解决方案市场份额研究。该类解决方案通常包括:应用开发平台、以及大数据、人工智能 (AI)和区块链等技术平台类产品,赋能应用的快速开发,部署和迭代,实现业务敏捷创新和增长。此次年度报告仅对应用开发平台进行市场追踪和分析。未来,我们将会对该市场进行持续追踪与分析,并欢迎更多的相关厂商参与到本市场的调研中。

IDC中国金融行业研究经理思二勋表示,2023年,中国银行业IT解决方案市场规模继续保持增长但增速有所放缓,增量空间缩减,存量竞争成为银行业当前发展的主要特征。此时,不管是商业银行,还是厂商都需要建立更加差异化的经营模式,并在其所聚焦的领域保持战略定力。同时,以数据为基础,以客户体验为中心、以AI为抓手的数字化经营成为商业银行的必选项。与之相关的数据基础平台建设、数据治理/数据运营、以及面向银行提供智能营销、智能客服及智慧经营等解决方案是市场重点关注的方向。

IDC中国金融行业研究总监高飞表示,2023年是中国银行业承压前行的一年,压力测试在现实中开启推演。如何以全局视角进行结构化调整,向业务流程重构,运营模式转型要效益成为管理层关注的重点。面对行业用户业务下行压力加剧,IT预算优先级动态调整的现实,如何在战略调整与战术执行上敏捷应对,拥抱创新的同时探索业务模式的转型将是银行业IT解决方案服务商实现长期主义可持续发展目标的关键所在。未来三年将是对这些厂商定力、专注力,执行力的考验之时。

欢迎广大金融机构或金融科技服务商持续关注,并与IDC共同开展更多相关研究。如需了解更多信息,请与IDC中国金融团队(邮箱:idcficn@idc.com)联系获取更多详情。

IDC金融行业相关研究:

中国零售信贷智能风控解决方案市场份额,2023:市场复苏, 洗牌开启(Doc# CHC51704524,2024年7月)

中国保险 IT 解决方案市场份额, 2023:格局重塑迎来窗口期(Doc#CHC50977524,2024年6月)

IDC Perspective :数据资产入表解决方案市场洞察,2024(Doc# CHC52017924,2024年4月)

IDC PeerScape: 中国金融行业数字化体验最佳实践案例(Doc# CHC51731824 ,2024年3月)

IDC Perspective:中国银行业数据安全治理市场洞察(Doc# CHC50977324,2024年3月)

IDC PeerScape: 金融行业云原生实践案例洞察(Doc# CHC50976824,2024年3月)

IDC PeerScape: 中国金融业数据资产管理实践与案例,2024:盘点快速落地,运营需求上升(Doc# CHC51851724,2024年2月)

IDC FutureScape:全球银行业2024年十大预测——中国启示(Doc# CHC50977424,2024年1月)

IDC FutureScape: 全球未来行业生态2024年预测——中国启示(Doc# CHC50977024,2024年1月)

IDC Innovators 量子金融,2023(Doc# CHC51704224,2024年1月)

云信达:CDM技术可有力支持金融业应对数据备份新挑战(Doc# CHC51704324,2024年1月)

案例研究——微众银行是如何领跑全球数字银行的?(Doc# CHC50977224,2023年11月)

IDC Perspective:中国供应链金融科技创新发展市场洞察(Doc# CHC50976923,2023年10月)

IDC 中国零售信贷智能风控解决方案市场份额,2022:震荡调整,守望新增长(Doc# CHC51310223,2023年10月)

IDC 中国银行业IT解决方案市场预测,2022—2027 (Doc# CHC49383122,2023年9月)

IDC PeerScape 金融行业低代码实践案例洞察-2023(Doc# CHC50369123,2023年9月)

IDC Tech Buyer Presentation:银行数字科技主要趋势、应用案例与应对策略-2023(Doc# CHC50355523,2023年8月)

IDC PeerScape 中国金融业数据治理实践与案例-2023(Doc# CHC50368923,2023年8月)

中国银行业IT解决方案市场份额,2022:竞争深化,韧性成长(I)(Doc# CHC49383222,2023年8月)

中国银行业IT解决方案市场份额,2022:竞争深化,韧性成长(II)(Doc# CHC49383322,2023年8月)

IDC 中国保险业IT解决方案市场份额,2022:穿越谷底,蓄力新增长(Doc#CHC50369423,2023年6月)

IDC Innovator: 隐私保护计算(PPC),2023(Doc# CHC50379123,2023年6月)

IDC Perspective:移动金融数字化运营市场洞察(Doc# CHC50368523,2023年4月)

IDC Perspective: 中国金融业数据治理市场洞察,2023(Doc# CHC50368623,2023年3月)

-全文完-

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.