网络安全行业集中度高且未来市场前景广阔,国产化替代是当前主旋律。

信创大发展的底座能力:网络安全

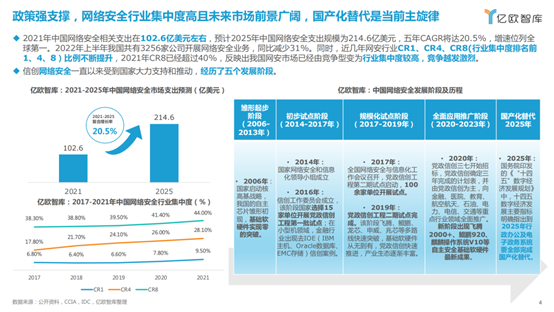

政策强支撑,网络安全行业集中度高且未来市场前景广阔,国产化替代是当前主旋律

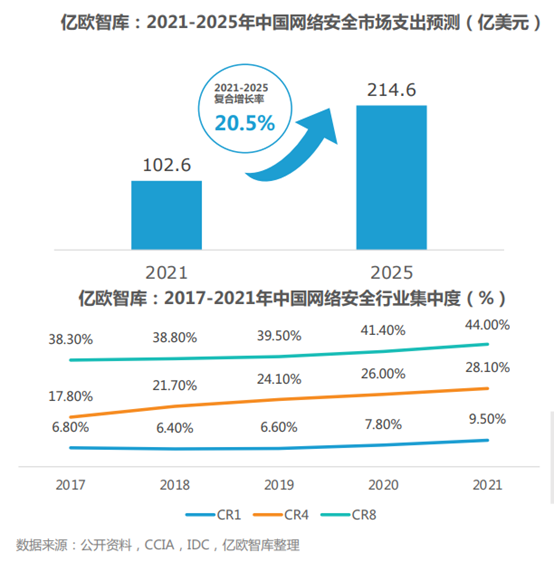

2021年中国网络安全相关支出在102.6亿美元左右,预计2025年中国网络安全支出规模为214.6亿美元,五年CAGR将达20.5%,增速位列全球第一。2022年上半年我国共有3256家公司开展网络安全业务,同比减少31%。同时,近几年网安行业CR1、CR4、CR8(行业集中度排名前 1、4、8)比例不断提升,2021年CR8已经超过40%,反映出我国网安市场已经由竞争型变为行业集中度较高,竞争越发激烈。

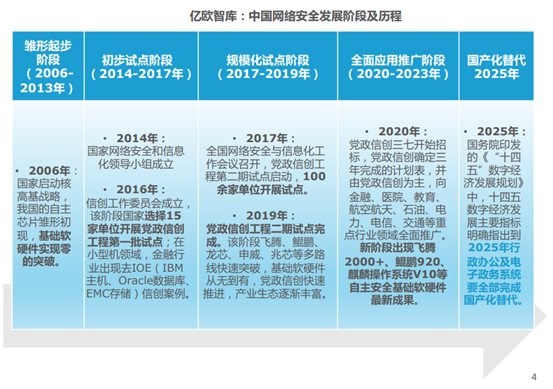

信创网络安全一直以来受到国家大力支持和推动,经历了五个发展阶段。

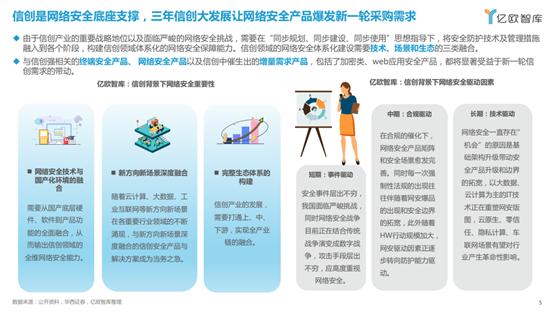

信创是网络安全底座支撑,三年信创大发展让网络安全产品爆发新一轮采购需求

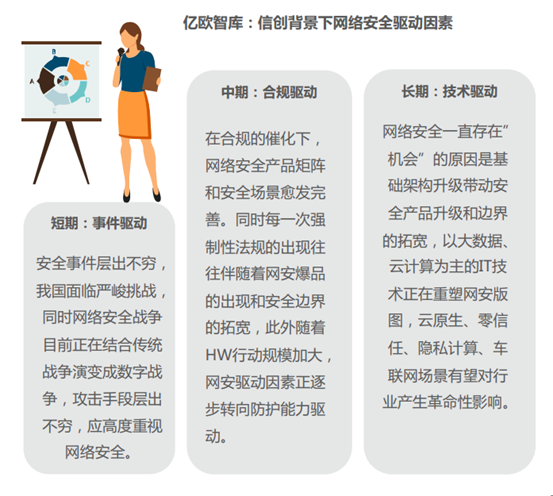

由于信创产业的重要战略地位以及面临严峻的网络安全挑战,需要在“同步规划、同步建设、同步使用”思想指导下,将安全防护技术及管理措施融入到各个阶段,构建信创领域体系化的网络安全保障能力。信创领域的网络安全体系化建设需要技术、场景和生态的三类融合。

与信创强相关的终端安全产品、 网络安全产品以及信创中催生出的增量需求产品,包括了加密类、web应用安全产品,都将显著受益于新一轮信创需求的带动。

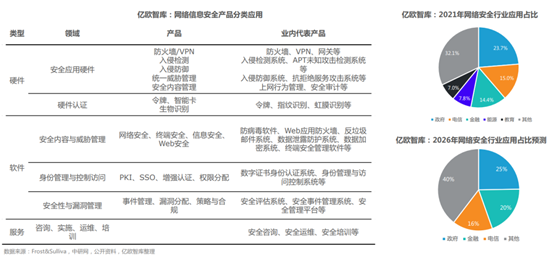

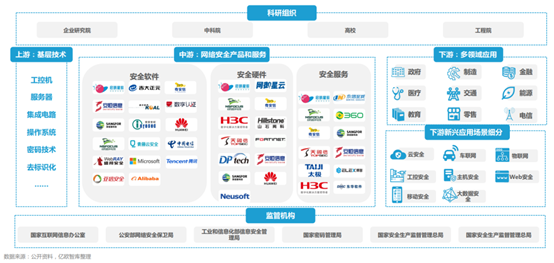

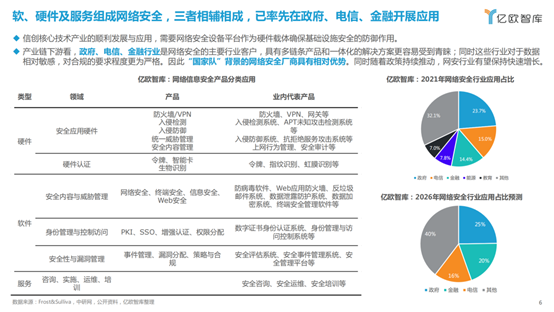

软、硬件及服务组成网络安全,三者相辅相成,已率先在政府、电信、金融开展应用

信创核心技术产业的顺利发展与应用,需要网络安全设备平台作为硬件载体确保基础设施安全的防御作用。

产业链下游看,政府、电信、金融行业是网络安全的主要行业客户,具有多链条产品和一体化的解决方案更容易受到青睐;同时这些行业对于数据相对敏感,对合规的要求程度更为严格。因此“国家队”背景的网络安全厂商具有相对优势。同时随着政策持续推动,网安行业有望保持快速增长。

网络安全产业链图谱呈现出中游解决方案竞争激烈,下游驱动应用Know-How落地

网络安全产业链完善,主要包括上游基层技术、中游网络安全产品和服务重点是整体解决方案竞争、下游多领域对Know-How全认知下的落地应用。中游市场格局清晰,主要分为安全软件、安全硬件和安全服务,奇安信、深信服、启明星辰等公司均有多项产品有良好的市场表现。

以下是报告节选正文内容:

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公网安备 11010802036102号北京金支点技术服务有限公司保留所有权利 | Copyright © 2005-2026 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.